Nøkkelforskjell: Som det fremgår av definisjonene av begge vilkårene, er nøkkeldifferansen mellom en utgift og en eiendel timing. En eiendel representerer enhver kilde til fremtidig økonomisk fordel for firmaet som går utover ett år, mens en kostnad er et produkt som er nyttig for selskapet. Den andre hovedforskjellen mellom en kostnad og en eiendel er at utgiftene er fradragsberettigede mot inntekter, slik at de reduserer skattepliktig inntekt, men utgifter kan ikke avskrives noensinne og eiendeler er ikke fradragsberettigede mot inntekt, men eiendeler hvis verdi går over tid (vanligvis langsiktig eiendeler) kan avskrives.

Kostnader:

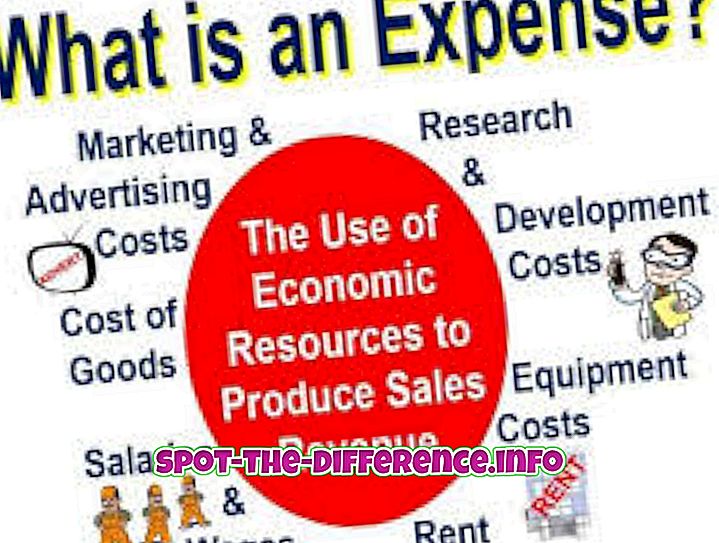

Utgifter er mindre kostbare og billigere tjenester eller varer som et selskap anskaffer for å drive virksomhet. Utgifter direkte redusere skattepliktig inntekt i året de påløper eller ved å betale ved hjelp av kontantmetode i det året. Utgifter blir vanligvis brukt på kortere tid. Følgende er eksemplene på utgifter, som inkluderer leie, helseforsikring, mat, klær, underholdning, reise, kontorrekvisita, skriver, verktøy og patroner.