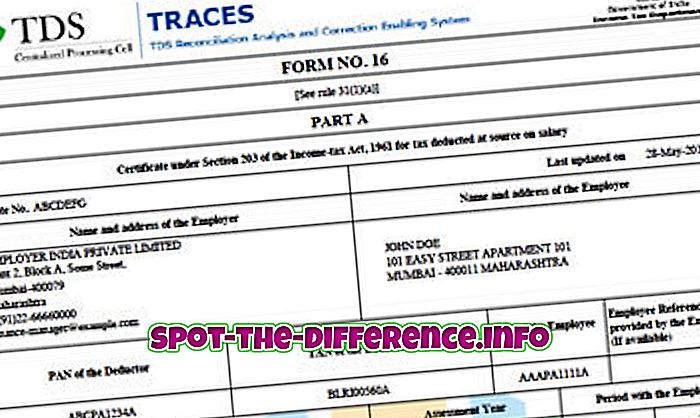

Hovedforskjell: Den primære forskjellen mellom de to er at TDS trukket på Lønn reflekteres i skjema 16, mens TDS fratrukket andre betalinger gjenspeiles i skjema 16A. I tillegg utstedes skjema 16 vanligvis årlig mens skjema 16A utstedes kvartalsvis.

Når en person jobber i en organisasjon, kan de legge merke til at de ikke får hele sin lønn. Dele av lønnen min blir ofte trukket. Mens de kan trekkes av en rekke grunner som ESIC, Provident Fund (PF), etc., er en stor chuck av fradraget for TDS. TDS står for skattefradrag ved Kilde.

Alle må betale skatt på inntektene sine. Disse skattene betales imidlertid ved utgangen av regnskapsåret etter at en fil er skatt, som ofte er etter mars. Nå i stedet for å betale skatt for hele året på en gang, som kan utgjøre et stort antall, innlemmet systemet TDS. Under TDS trekker selskapet fradraget for måneden fra månedslønnen. Selskapet betaler deretter denne avgiften til Inntektsskatteavdelingen på vegne av den ansatte. Derfor trenger arbeidstaker ikke å bære skatten på skatten på en gang.